안녕하세요, 알콩달콩 열공부부입니다.

오늘은 아파트 청약에 당첨되고나면 계약 절차는 어떻게 되고, 계약금은 어떻게 나누어 내는지 살펴보고, 중도금 대출 이자비용은 얼마나 되는지, 세금은 얼마나 내는지 매교역 푸르지오 SK VIEW 전용면적 84m^2를 예시로 계산해보려고 합니다. 저는 전문가가 아니고 제가 알아본 대로 계산을 할 예정이라 틀릴 수도 있으니 혹시 잘못된 점이 있으면 댓글 남겨주시면 감사하겠습니다.

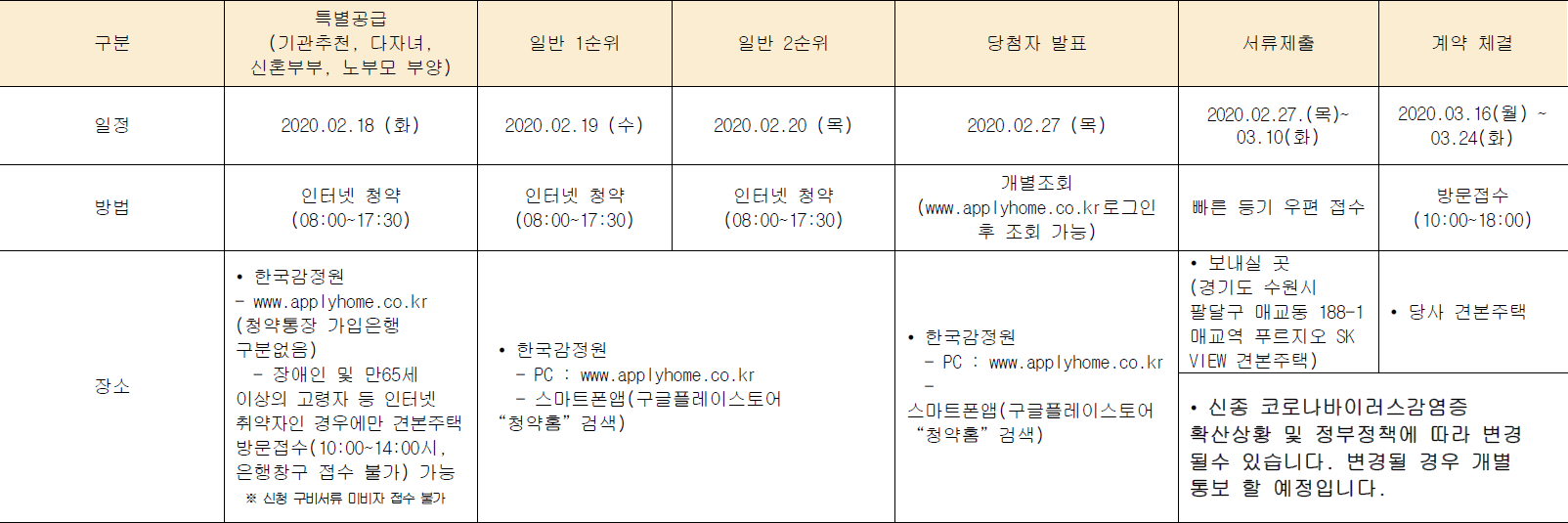

먼저 위 일정을 살펴보면 매교역 푸르지오 SK VIEW 분양 당첨이 되면 서류제출이 필요합니다. 가장 당첨자가 많은 일반공급 중에서도 가점제 당첨자 체출 서류를 알아보겠습니다. 추첨제 제출 서류는 가점제에서 혼인관계증명서를 제외하고 동일합니다. 제출서류는 아래와 같이 일곱가지가 필요합니다. 실제로 청약당첨되고 나면 10일 정도 준비기간이 있으니 당첨되고 나서 잘 준비하면 될 것 같습니다.

이제 아파트 계약철차를 살펴보면 위와 같이 서류 제출 후 서류 적격확인이 되면 계약금을 입금할 수 있게 되고 계약기간에 10%의 계약금을 내면 계약 체결이 됩니다. 이후 4개월에 1번 정도 6번에 걸쳐 중도금 60%을 납부하고, 입주 지정일에 잔금 30%을 납부하면 됩니다.

이때 계약금은 본인의 힘으로 모아서 내야 합니다. 중도금은 사업주체인 시행사와 대출협약을 체결한 은행에서 조건에 따라 중도금 대출을 해주면 입주지정일에 이자와 원금을 같이 내면 된다고 합니다. 그리고 잔금 납부 시에는 아파트 입주시점의 아파트 시세로 주택담보대출을 받아서 중도금의 원금과 이자 그리고 잔금을 낼 수 있다고 합니다.

이제 위 전용면적 84m^2, 5층 이상의 경우를 예시로 잔금 납부 시 중도금 대출 이자금액과 세금은 총 얼마나 되는지 계산을 해보겠습니다. 주택담보대출과 중도금 대출이자는 아래 제1 금융권 주택담보대출이자를 참고해서 3%라고 가정을 하겠습니다.

계산을 해보면 아래표와 같이 분양가가 6억 5200만원이고, 중도금 대출금리가 3%면 잔금납부일에 내야할 중도금 대출이자는 1369.2만원이 됩니다.

위의 계산방법을 설명드리면 다음과 같습니다. 중도금을 4개월 마다 납부를 하니 최종 입주지정일이 마지막 중도금 납부 4개월 뒤인 28개월이라고 가정을 하였습니다. 그렇다면 첫번째 중도금은 28개월 - 4개월인 24개월에 대해 연 3% 이자를 내야한다고 생각하고 계산을 하였습니다. 따라서 두번째 중도금은 20개월, 세번째 중도금은 16개월에 대한 이자로 계산하였습니다.

이제 세금을 계산해 보겠습니다. 또한 신축주택을 취득하게 되면 전용면적에 따라 취득세, 지방 교육세, 농어촌 특별세를 내야합니다. 세율은 아래표와 같습니다. 따라서 분양가 6억 5200만원에 대해서 취득세는 1825.6만원, 지방교육세는 104.32만원으로 총 세금은 1929.92만원입니다. 참고로 옵션 등을 추가하면 아파트 가격이 올라가서 세금도 올라가게 된다고 합니다. 어쨋든 입주지정일까지 중도금 대출이자 및 세금으로 총 3299.12만원이 필요합니다.

참고로 현재 수원 팔달은 조정대상지역으로 일반적으로 주택담보대출(LTV)을 50%까지 받을 수 있습니다. 계약금 10%을 제외한 중도금과 잔금을 모두 대출로 분양받으려면 5억 8680만원에 대해 대출이 필요합니다. 입주시점 아파트 가격은 이것의 2배인 11억 7360만원 정도가 되어야 LTV 50%를 만족할 수 있게 됩니다. 하지만 아파트 시세가 2년정도만에 저렇게 오르기는 어려울 것 같아 보입니다. 물론 주택담보대출을 받을 수 있다고 해도 5억 8680만원의 이자를 3%라고 생각하면 입주 후에도 연 1760만원, 월 147만원 가량을 이자비용으로 내야하므로 이것도 쉬울 것 같지는 않을 듯 합니다.

이번에 계산을 해보니 대한민국 평균월급인 350만원으로 이런 아파트의 분양은 꿈도 꾸지 못할 것 같습니다. 물론 전세를 끼고 사거나 하면 가능할 수는 있겠지만, 이전글에서 확인해본 것처럼 개인적으로 아파트 가격은 지금보다 하락할 것이라고 생각합니다. 그래도 나중에 아파트 가격이 오를만한 좋은 위치에 좋은 가격으로 분양이 나온다면 예산을 미리 세우고 청약에 도전해 볼 수 있을 것 같습니다. 오늘도 열공!

'열공부부의 경제노트 > 경제이야기' 카테고리의 다른 글

| 주식을 해야하는 이유와 증권사 순위를 살펴보고 증권사별 수수료를 비교해보자 (0) | 2020.03.08 |

|---|---|

| 아파트 살 때 필요한 취득세, 중개보수를 포함한 매수 총 비용과 보유세는 얼마일까? (feat. 부동산114) (0) | 2020.03.07 |

| 아파트 건설사 순위와 분양일정 확인하는 방법을 알아보자 (0) | 2020.02.23 |

| 주택청약에 대해 알아보자 (feat. 한국감정원 청약Home) (0) | 2020.02.22 |

| 전세금을 지키는 방법을 알아보자 (feat. HUG 전세보증보험) (0) | 2020.02.20 |

댓글